2025年全球外汇市场呈现出明显的结构性变化。发达经济体中,美元对主要国家的货币整体走弱,欧元与英镑表现强劲,日元表现平淡。发展中经济体的货币涨跌情况不一,集中反映了全球货币政策分化、大宗商品价格波动及资本流动变化等深层次因素的共同影响。

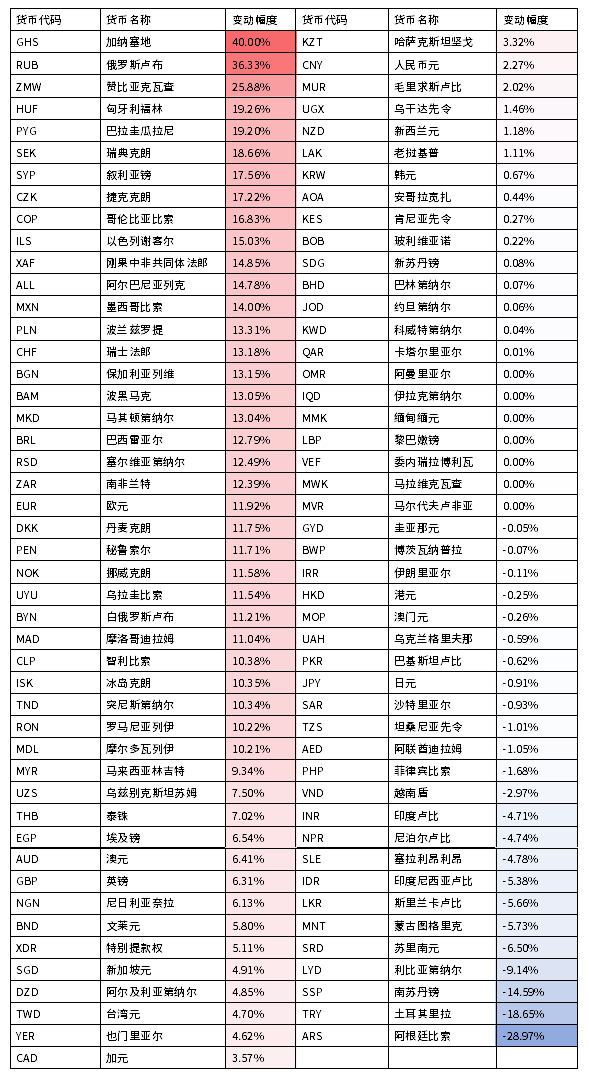

表1 2025年世界主要货币对美元汇率变动情况(2024.12-2025.12)

数据来源:国家外汇管理局

一、发达经济体汇率变动情况

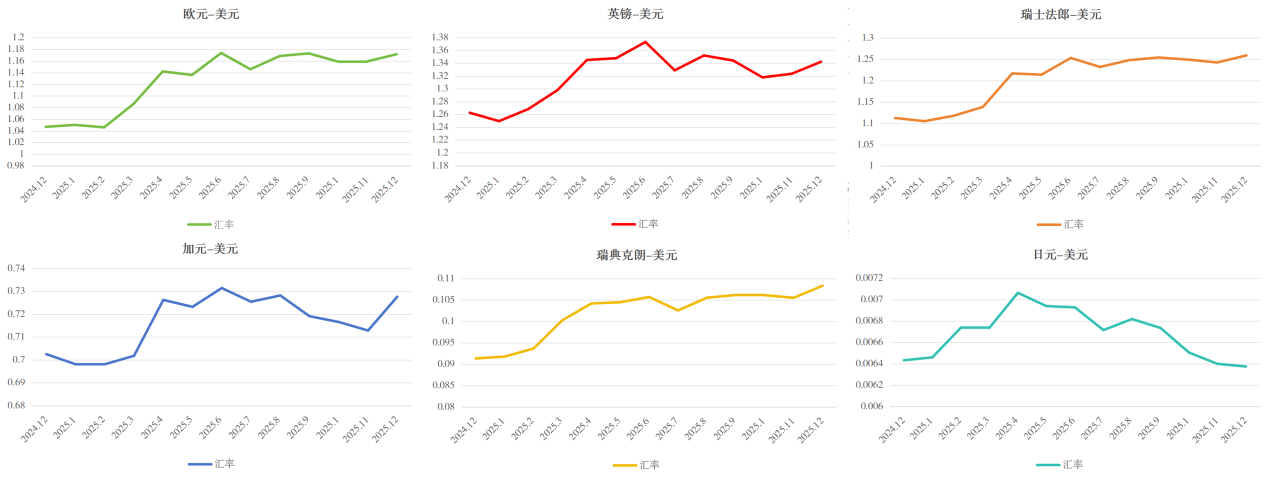

主要发达经济体货币对美元呈现显著升值趋势。虽然美元作为国际贸易计价货币和全球储备核心,但过去一年美国特朗普政府推出“对等关税”,引发市场对美国经济的担忧,动摇了美元的避险资产地位,导致美元对主要发达国家货币体系表现弱势,创下自2017年以来的最大年度跌幅。据统计,美元对一篮子主要货币(即美元指数,欧元、日元、英镑、加元、瑞典克朗、瑞士法郎)全年下跌约9.5%,除日元外,其余主要货币升值明显。

图1 2025年美元指数货币对美元变动情况

数据来源:国家外汇管理局

二、发展中经济体汇率存在较大的结构性差异

亚洲发展中国家汇率表现呈现出“两极化”特征。在中亚地区,由于能源和大宗商品出口收入增加和灵活的汇率制度,哈萨克斯坦坚戈、乌兹别克斯坦苏姆等资源型经济体货币相对稳定或小幅升值。在东南亚地区,马来西亚林吉特、泰铢等货币整体表现相对稳定或小幅升值。而越南盾、菲律宾比索和印尼卢比则对美元出现明显贬值。此外,土耳其由于长期高通胀、货币政策公信力不足等,里拉对美元大幅贬值。

非洲多数货币对美元并未出现系统性贬值。加纳塞地、赞比亚克瓦查升值幅度居前,主要由于债务重组进展、外部融资阶段性恢复等。西非法郎区国家使用与欧元挂钩的共同货币,其对美元的升值主要是欧元走强的被动反映,而非成员国经济基本面改善的结果。另外,非洲部分资源型经济体货币对美元表现相对平稳或小幅升值,如阿尔及利亚第纳尔、博茨瓦纳普拉等,主要由于能源或矿产出口为外汇提供支撑,同时政府对外汇实施强监管,使其波动幅度受到约束。

美洲国家货币整体走势强于全球平均水平。墨西哥、巴西、哥伦比亚、秘鲁等拉美国家货币对美元均实现两位数升值。其中,墨西哥比索升值约14%,主要原因在于近岸外包趋势持续深化,美国制造业供应链加速向墨西哥转移。巴西雷亚尔、哥伦比亚比索和秘鲁索尔的升值则更多体现为农产品、能源和金属矿产等资源与实际利率水平的双重驱动。在中小型拉美经济体中,巴拉圭、乌拉圭等货币升值幅度同样较为显著,主要得益于农产品出口改善和宏观政策相对稳健。

三、汇率变动对中国出口企业收汇的影响

对于阿根廷、土耳其等货币大幅贬值国家,出口企业面临的收汇风险最为直接,或可能面临账款周期拉长、买方延期、局部违约等风险,即便买方主观上有支付意愿,也可能面临“有账无汇”的局面;对于某些货币大幅升值国家,更多是由货币政策和债务因素推动,因此虽然官方汇率表现强势,但实际可用于对外支付的外汇并不充裕,出口企业可能会面临外汇审批不确定,货币政策突发调整等不利情形。

四、出口企业如何应对汇率变动

随着美联储持续推进降息,欧盟等发达经济体可能在利率政策上保持审慎,美元指数或将在2026年进一步走弱,但对于某些发展中经济体而言,汇率依然面临贬值压力。因此,未来全球汇率变动继续分化,建议出口相关企业从商务合同、结算、金融工具运用等多维度系统应对。

首先,在商务合同方面,建议注重汇率弹性管理。对货币大幅贬值国家,出口企业应优先采用美元、欧元或人民币计价,缩短账期,或在合同中嵌入汇率调整条款,防止本币快速贬值。

其次,在结算币种选择上,建议出口企业采取多元化与本币化并行策略。针对某些国家货币对美元出现较大波动的情况,中国企业若高度依赖美元结算,实际可能放大汇率风险敞口,建议具备条件的企业逐步探索“人民币+欧元”或“人民币+当地货币”组合结算模式。

最后,在金融工具运用方面,对出口规模较大、现金流稳定的企业,建议结合远期结售汇、外汇期权、跨币种掉期等工具,对重点市场进行对冲管理,提前锁定关键收汇节点的汇率水平,防止利润大幅波动。

内容来源:中国信保国别风险研究中心/区域国别研究院

原标题:2025年中国主要出口国家货币汇率盘点:国别研究